カードローンでの借り入れは、金利が低いほど返済時の利息をおさえられます。

しかし、返済総額を抑えたい場合は、金利以外にも無利息期間や手数料の有無などサービス内容も併せて比較する必要があります。

返済総額や毎月の支払を抑えたい場合はカードローンおすすめです。

さらに、返済期間や借入額によっても利息額が変わるため、無駄な利息が発生しないようにポイントをおさえた利用も重要です。

本記事では、低金利で返済総額を抑えたい人におすすめなカードローンをランキング形式で紹介していきます。

この記事でわかること

- 低金利の水準は年18.0%以下が目安

- 金利を重視する場合は銀行カードローンがおすすめ

- 金利が低いカードローンほど審査が厳格な傾向にある

- 低金利なカードローンはほとんど即日融資ができない

- 公的融資制度の対象であれば超低金利で借り入れができる

ほかにも、低金利の水準や実際発生する利息の計算方法などを分かりやすく解説していきますので、カードローンを検討中の人はぜひ参考にしてください。

低金利なカードローンは年18.0%以下が目安

カードローンは主に、消費者金融系カードローン・銀行カードローン・信販系カードローンの3つに分けられます。

各カードローンの金利はそれぞれ大きく異なるため、低金利の水準もそれぞれ違います。

消費者金融系・銀行・信販系カードローンの低金利の水準は、以下の金利が目安です。

- 消費者金融系カードローン:年18.0%以下

- 銀行カードローン:年15.0%以下

- 信販系カードローン:年17.0%以下

それでは、消費者金融系・銀行・信販系それぞれのカードローンの金利を詳しく見ていきましょう。

まずは、消費者金融系カードローンの金利から紹介していきます。

| 消費者金融系カードローン | 金利 |

|---|---|

| アイフル | 年3.0~18.0% |

| アコム | 年3.0~18.0% |

| SMBCモビット | 年3.0~18.0% |

| プロミス | 年4.5~17.8% |

| レイク | 年4.5~18.0% |

上記のとおり、大手消費者金融系カードローンの上限金利は、ほとんどが年18.0%です。

一方で、上記以外の中小消費者金融では、金利が年18.0%を超える会社もあります。

そのため、消費者金融系カードローンを利用する場合は、金利年18.0%を目安として利用する会社を選択するとよいでしょう。

消費者金融系カードローンで金利を重視する場合は、上限金利が年17.8%とほかよりも少し低いプロミスが適しています。

ほかにも、大手消費者金融では無利息期間を設けているケースが多いため、うまく活用すると利息0円での借り入れも可能です。

そのため、消費者金融系カードローンを利用する場合は、金利だけではなく無利息期間の有無も併せて確認するのが適しています。

低金利の水準が年18.0%は高すぎると感じる場合は、次に紹介する銀行カードローンの選択がおすすめです。

| 銀行カードローン | 金利 |

|---|---|

| 三井住友カードローン | 年1.5~14.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.8~14.6% |

| みずほ銀行カードローン | 年2.0~14.0% |

| りそな銀行カードローン | 年1.99~13.5% |

| 楽天銀行カードローン | 年1.9~14.5% |

| イオン銀行カードローン | 年3.8~13.8% |

| ソニー銀行カードローン | 年2.5~13.8% |

| セブン銀行カードローン | 年12.0~15.0% |

銀行カードローンは、消費者金融系カードローンに比べ全体的に金利が低いのが特徴です。

銀行カードローンで金利を重視する場合は、上限金利が年15.0%以下を目安にするとよいでしょう。

最後に、信販系カードローンの金利を紹介します。

| 信販系カードローン | 金利 |

|---|---|

| JCBカードローン FAITH | 年4.4~12.5% |

| 三菱UFJニコスカードローン | 年6.0~17.6% |

| オリコカードローン CREST | 年4.5~18.0% |

| オリックスクレジットカードローン ORIX MONEY | 年5.0~17.8% |

信販系カードローンは、会社によって金利が大きく異なりますが、消費者金融系よりも低金利な傾向にあります。

なかでも、JCBカードローンのFAITHは上限金利が年12.5%と銀行と比較しても金利が低いため、金利を重視している人におすすめのカードローンです。

このように、カードローンはそれぞれの会社によって金利が大きく異なります。

しかし、上限金利は借入額に応じて年15.0〜20.0%と法律によって定められているため、年20.0%は上回りません。

利息制限法による金利の上限は、以下の通りです。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10~99万円 | 年18.0% |

| 100万円以上 | 年15.0% |

ちなみに、金利年20.0%を超えて貸し付けを行う会社は違法です。

違法業者からの借り入れは、家族や知人など周りの人にまで迷惑がかかる恐れがあります。

そのため、年20.0%を超える金利で貸し付けを行う業者からは借り入れをしないようにしましょう。

金利を重視する場合は銀行カードローンが好適

カードローンの金利は会社によって大きく異なるものの、銀行カードローンは全体的に低金利です。

そのため、金利を重視してカードローンを選択する場合は、銀行カードローンが適しています。

ただし、銀行カードローンは、厳格な審査を実施しているため即日融資ができません。

今日明日中にお金が必要な場合は、審査・融資スピードが早い大手消費者金融が適しています。

ほかにも、消費者金融系カードローンは、利便性やサービス面においても優れているケースが多いです。

さらに、消費者金融系カードローンは、一定期間利息が発生しない無利息期間を設けている場合もあります。

短期の借り入れを予定している場合は無利息期間の活用で、低金利なカードローンを利用するよりも利息負担を軽減できる可能性があります。

そのため、カードローンを利用する際は、金利だけではなくサービス内容や利便性も併せて比較し選択するとよいでしょう。

一方で、長期的に借り入れと返済を繰り返す場合は、やはり低金利な銀行カードローンが適しています。

金利を比較する際は上限金利を確認

金利を重視してカードローンを選択する場合は、上限金利に注目して比較するのが適切です。

カードローンで実際に適用される金利は、審査によって決まります。

そのため、上限と下限どちらに近い金利が適用となるかは、申し込みをしてみないと分かりません。

とはいえ、契約直後は上限金利に近い金利での契約となるケースが一般的です。

カードローンの金利は、契約限度額が高額なほど低金利な傾向にある特徴があります。

はじめてカードローンを利用する場合は、限度額が低く設定されるケースが多いため、契約直後は上限金利に近い金利での契約となる場合がほとんどです。

そのため、カードローンを選ぶ際に金利を重視している人は、上限金利を比較するのが適しています。

ほかにも、上限金利でシミュレーションすると、想定よりも金利負担が重たくなる心配もありません。

低金利カードローンおすすめランキング

銀行や消費者金融などの金融機関では、さまざまなカードローンを提供しています。

そのため、どこのカードローンを利用するとよいのか悩む方も多いでしょう。

ここからは、金利の低さが魅力的なおすすめのカードローンをランキング形式で紹介していきます。

ランキングは、以下の特徴を基準に作成しました。

- 上限金利の低さ

- 無利息期間の有無

- 金利優遇の有無

- 仮に10万円借りた場合の返済期間と累計利息額

- 借り入れや返済時のATM手数料

金利以外にも、無利息期間や金利優遇など、実際の返済額にかかわるサービス内容などを総合的に判断した上でランキングを作成しました。

自信をもっておすすめしたいカードローンだけをピックアップしていますので、利息を最小限に抑えたい人やお得感を重視したい人はぜひ参考にしてください。

1位 JCB CARD LOAN FAITHの上限金利は年12.5%と低金利

JCB CARD LOAN FAITHは、銀行カードローンと比較しても低金利な信販系カードローンです。

返済方法は、リボ払いのほかにキャッシング1回払いもあるため、長期的な借り入れを避けたい方にも適しています。

JCB CARD LOAN FAITHの評価ポイントと順位の根拠は、以下の通りです。

| JCB CARD LOAN FAITHの評価ポイント | ・上限金利が年12.5%なので借入額にかかわらず低金利 ・キャッシング1回払いであれば年5.0%の金利で5万円まで借入可能 ・提携ATMの利用手数料は月3回まで無料 ・最大2.5か月分の利息をキャッシュバックするキャンペーンを実施中(2023年7月現在) |

|---|---|

| JCB CARD LOAN FAITHが1位の理由 | JCB CARD LOAN FAITHは、上限金利が年12.5%と銀行カードローンと比較しても低金利なため、金利を重視する人には最適なカードローンです。 さらに、キャッシング1回払いは5万円までであれば年5.0%の金利で借り入れができます。 ほかにも、ATM手数料や利息額キャッシュバックなど、サービス面においても文句なしのカードローンといえるでしょう。 |

JCB CARD LOAN FAITHで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| JCB CARD LOAN FAITHで10万円借りた場合の約定返済額 | 元金15,000円+利息 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 7か月 |

| 約定返済のみで返済した場合の累計利息額 | 4,612円 |

※返済方法は、残高スライド元金定額払いを選択

JCB CARD LOAN FAITHの返済方式は、残高スライド元金定額払いと毎月元金定額払いから選択できます。

残高スライド元金定額払いは、利用額に応じて支払う元金が変動し、変動した元金+利息が毎月の返済額です。

一方で毎月元金定額払いは、利用額にかかわらず元金は一定で、元金+利息が毎月の返済額となります。

いずれの方式も、毎月の返済額に変動があるのが特徴です。

そのため、JCB CARD LOAN FAITHを利用する場合は、返済時に残高不足にならないよう毎月の返済額の確認が必須となります。

JCB CARD LOAN FAITHの基本情報

| 金利 | 年4.4~12.5% ※キャッシング1回払いの金利は年5.0% |

|---|---|

| 金利優遇の有無 | なし |

| 返済方式 | ・残高スライド元金定額払い ・毎月元金定額払い |

| 無利息期間 | 実質利息無料期間あり ※入会および利用で最大2.5か月分の利息をキャッシュバックするキャンペーンを実施中(2023年7月現在) ※詳しくはこちら |

| 限度額 | 500万円※キャッシング1回払いは5万円まで |

| 申し込みから借り入れまでのスピード | 審査通過後は申込日より3営業日以内にローンカードを送付 ※申込時「借入予約サービス」を希望すると、審査通過後カード到着前に振り込みによる借り入れが可能(審査通過後最短3日) ※審査結果は最短当日メールにて通知 |

| 在籍確認 | 原則、電話での在籍確認を実施 |

| 郵送物の有無 | 審査通過後、ローンカードが届きます |

| カードレスでの契約 | できない |

| 提携ATM | ・セブン銀行 ・ローソン銀行 ・イオン銀行 ・みずほ銀行 ・三井住友銀行 など |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・20~58歳までの人 ・毎月安定した収入がある人(収入証明書類の提出が必須) ※パートやアルバイト、学生は申し込み対象外 |

| JCB CARD LOAN FAITHの返済シミュレーション | JCB FAITH、JCB ELキャッシングリボ払いの返済シミュレーション(手数料、お支払い合計金額) |

| 公式サイト | JCB CARD LOAN FAITH – カードローン |

JCB CARD LOAN FAITHは、カードローンを選ぶうえで金利を重視する人に最適な商品といえるでしょう。

2位 レイクは最大180日間の無利息期間がある

レイクは、借入額や申込方法によって無利息期間の選択が可能なカードローンです。

借入額5万円までは最長で180日間の無利息期間が適用となるため、少額借入を予定している人に適しています。

レイクの評価ポイントと順位の根拠は、以下の通りです。

| レイクの評価ポイント | ・最長で180日の無利息期間が設けられている ・無利息期間を選択できる ・SBI新生銀行カードローンATMを利用する場合は、手数料が無料 |

|---|---|

| レイクが2位の理由 | レイクの金利は、消費者金融カードローンでは平均的な水準です。 一方で、無利息期間は最長180日あり、ほかのカードローンにはない魅力的なサービス内容となっています。 5万円以内であれば、半年間は利息が発生しないため、少額借入を予定している人に適したカードローンです。 |

レイクで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| レイクで10万円借りた場合の約定返済額 | 4,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 30か月 |

| 約定返済のみで返済した場合の累計利息額 | 19,108円 |

※上限金利の年18.0%を適用

レイクの無利息期間は、借入額によって適する内容が異なります。

そのため、借り入れ前に公式サイトの返済シミュレーションを実施し、もっとも得をする無利息期間を確認するのがおすすめです。

レイクの基本情報

| 金利 | 年4.5~18.0% |

|---|---|

| 金利優遇の有無 | なし |

| 返済方式 | ・残高スライドリボルビング方式 ・元利定額リボルビング方式 |

| 無利息期間 | 以下の無利息期間から選択 ・契約日の翌日から60日間利息0円(Web限定) ・契約日の翌日から180日間借入額の5万円まで利息0円 ・契約日の翌日から30日間利息0円※無利息期間60日は、借入額が200万円まででWebから申し込みした人が対象 ※すべての無利息期間は、はじめて契約した人が対象 |

| 限度額 | 500万 |

| 申し込みから借り入れまでのスピード | 最短25分 ※Webで21時までに申し込みが完了した場合、最短25分で融資可能 |

| 在籍確認 | 原則、電話での在籍確認は実施していない ※審査の結果、電話での確認が必要となる場合がある ※電話での確認を行う場合は、担当者の個人名で実施します ※在籍確認に関する相談窓口(0120-09-09-09)を用意しています |

| 郵送物の有無 | Web完結(郵送なし)で契約した場合は、郵送物なしの対応が可能 |

| カードレスでの契約 | 可能 |

| 提携ATM | ・SBI新生銀行カードローンATM(手数料無料) ・セブン銀行 ・ローソン銀行 ・イーネット ・三菱UFJ銀行 など |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・満20~70歳までの人 ・安定した収入がある人 ・国内在住 ※アルバイトやパート勤務でも収入がある人は申し込みが可能 ※外国籍の人は日本の永住権があると申し込みが可能 |

| レイクの返済シミュレーション | ご返済シミュレーション – カードローン・キャッシングのレイク |

| 公式サイト | レイクALSA |

少額借入や短期借入を予定している人は、レイクであれば無利息期間の活用で利息0円での借り入れも現実的です。

3位 アイフル「ファーストプレミアム・カードローン」は一定の収入がある人は金利年9.5%で借入可能

アイフルは通常のカードローンは金利年3.0〜18.0%ですが、はじめての利用で一定の条件を満たす場合は低金利な「ファーストプレミアム・カードローン」を利用できます。

ファーストプレミアム・カードローンの金利は年3.0〜9.5%と、銀行カードローンと比較しても低金利です。

低金利なファーストプレミアム・カードローンを利用できるのは、以下の条件を満たしている人に限定されます。

- 満23~59歳の人

- 一定の年収がある人

- はじめてアイフルを利用する人

ファーストプレミアム・カードローンの限度額は100〜800万円であるため、最低でも年収300万円以上の人が対象です。

ファーストプレミアム・カードローンであれば、低金利で利便性に優れた借り入れができます。

アイフルの評価ポイントと順位の根拠は、以下の通りです。

| アイフルの評価ポイント | ・無利息期間が契約日の翌日から30日間設けられている ・ファーストプレミアムカードローンであれば、金利年3.0〜9.5%と低金利 ・大手消費者金融ならではのサービス内容で利便性に優れている |

|---|---|

| アイフルが3位の理由 | アイフルの通常のカードローンは、利便性やサービス内容が優れているものの高金利です。 一方で、返済能力がある人向けの商品であるファーストプレミアムカードローンは、金利が低く無利息期間も対象なため利息負担を抑えられます。 通常のカードローンよりも申込条件は厳しいのですが、一定の収入がある人は申し込みしてみる価値があるカードローンでしょう。 |

アイフルのファーストプレミアム・カードローンで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| アイフルで10万円借りた場合の約定返済額 | 4,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 30か月 |

| 約定返済のみで返済した場合の累計利息額 | 12,837円 |

※上記シミュレーションでは無利息期間が未適用のため、実際の累計利息額は上記で表示した額を下回ります。

アイフルのファーストプレミアム・カードローンは、はじめてアイフルを利用する人を対象にしたWeb申込限定の商品です。

申込条件を満たしている場合は、通常のカードローンを申し込む前に、ファーストプレミアム・カードローンを検討してみましょう。

アイフルの基本情報

| 金利 | 年3.0~18.0% ※ファーストプレミアム・カードローンは年3.0~9.5% |

|---|---|

| 金利優遇の有無 | なし |

| 返済方式 | 残高スライド元利定額リボルビング返済方式 |

| 無利息期間 | 契約日の翌日から30日間利息無料 |

| 限度額 | 1,000万円 |

| 申し込みから借り入れまでのスピード | 最短20分 ※申込状況によって、審査や融資に要する時間が長引く場合もあります |

| 在籍確認 | 原則、電話による在籍確認は実施していません ※審査の結果、電話による在籍確認を実施する場合があります ※電話による在籍確認を行う場合は、本人の同意を得てから実施しします |

| 郵送物の有無 | カードレスで契約する場合(Web完結)は、郵送物は一切届きません |

| カードレスでの契約 | 可能 |

| 提携ATM | ・セブン銀行 ・ローソン銀行 ・イーネット ・イオン銀行 ・三菱UFJ銀行 ・ゆうちょ銀行 など |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | 通常のカードローン ・満20~69歳までの人 ・定期的な収入があり返済能力を有する人 ファーストプレミアム・カードローン ・満23~59歳の人 ・一定の年収がある人 ・はじめてアイフルを利用する人 ・Webで申し込みが可能な人 |

| 返済シミュレーション | ご返済シミュレーション |

| 公式サイト | アイフル |

通常のアイフルカードローンは、利便性に優れていますが銀行カードローンと比較すると高金利です。

しかし、ファーストプレミアム・カードローンであれば、大手消費者金融ならではの利便性やサービス内容のカードローンを低金利で利用できます。

4位 プロミスは最高金利が年17.8%と消費者金融のなかでは低金利

プロミスは、消費者金融のなかでは金利が低い点が魅力的なカードローンです。

さらに、無利息期間が初回借入日の翌日から30日間設けられているため、短期間の借り入れを予定している人に適しています。

プロミスの評価ポイントと順位の根拠は、以下の通りです。

| プロミスの評価ポイント | ・上限金利が年17.8%と大手消費者金融のなかでは低金利 ・無利息期間が初回借入日の翌日から30日間設けられている |

|---|---|

| プロミスが4位の理由 | プロミスは、大手消費者金融のなかでは唯一上限金利が年17.8%と低金利です。 さらに、無利息期間は初回借入日の翌日から30日間としているため、契約後すぐに借り入れする予定がない人でも無駄なく無利息期間を活用できます。 ほかにも、大手消費者金融ならではの利便性や充実したサービス内容を兼ね備えているため、金利以外の部分においても優れたカードローンといえるでしょう。 |

プロミスで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| プロミスで10万円借りた場合の約定返済額 | 4,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 31か月 |

| 約定返済のみで返済した場合の累計利息額 | 23,533円 |

※上限金利の年17.8%を適用

約定返済だけではなく、繰上返済を行い返済期間を短縮した場合は、以下のような返済額となります。

プロミスで10万円を借りた場合の利息(上限金利の年17.8%を適用)

| 返済期間 | 毎月の返済額 | 累計利息額 | 返済総額 |

|---|---|---|---|

| 1か月 | 101,463円 | 1,463円 ※はじめて利用の場合は無利息期間が適用となるため、利息は0円です。 | 101,463円 ※はじめて利用の場合は無利息期間が適用となるため、返済総額は100,000円です。 |

| 6か月 | 17,542円 | 5,254円 | 105,254円 |

| 12か月 | 9,158円 | 9,894円 | 109,894円 |

※はじめてプロミスを利用する場合は、無利息期間が適用となるため、利息額が変動します。

このように、毎月の約定返済だけではなく繰上返済の実施で利息額を抑えられるため、余計な出費を抑えたい場合は返済期間の短縮が大切です。

プロミスの基本情報

| 金利 | 年4.5~17.8% |

|---|---|

| 金利優遇の有無 | なし |

| 返済方式 | 残高スライド元利定額返済方式 |

| 無利息期間 | 初回借入の翌日から30日間利息無料 ※はじめてプロミスを利用し、メールアドレスの登録とWeb明細を希望した人が対象です |

| 限度額 | 500万円 |

| 申し込みから借り入れまでのスピード | 最短25分 |

| 在籍確認 | 原則、電話での在籍確認は実施していない ※審査により電話確認が必要な場合がある ※電話による在籍確認を行う場合は、かならず利用者の同意を得てから担当者の個人名で実施する |

| 郵送物の有無 | 郵送物なしの対応が可能 ※書面の受取方法を「Web明細」で登録すると、原則郵送物は届きません ※返済が遅れて、連絡が取れない場合は例外です |

| カードレスでの契約 | 可能 |

| 提携ATM | ・三井住友銀行(手数料無料) ・セブン銀行 ・ローソン銀行 ・イーネット ・ゆうちょ銀行 など |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・年齢が18~74歳までの人 ・本人に安定した収入がある人 ※主婦や学生でもパートやアルバイトなどで収入がある場合は申し込み可能 ※高校生、収入が年金のみの人は申込できません |

| プロミスの返済シミュレーション | プロミス |

| 公式サイト | キャッシング・カードローンなら消費者金融の【プロミス】公式サイト |

プロミスの金利は銀行カードローンと比較すると高金利ですが、無利息期間を設けているため、利便性やサービス内容を重視する人に適しています。

5位 ろうきんカードローンマイプランは借入額に関わらず金利が一律

ろうきんカードローンマイプランは、一般の人でも上限金利が年8.475%と非常に低金利です。

さらに、利用している取引内容によって金利優遇があり、最大で年3.2%の金利引き下げが適用となります。

マイプランでは借入限度額にかかわらず、上限金利から金利優遇で差し引かれた金利が適用金利となるため、少額の借り入れでも低金利で利用できます。

ほかのカードローンと比較すると申込条件が厳しく設定されていますが、条件にあてはまっている人は申し込みしてみる価値は大いにあるでしょう。

ろうきんカードローンマイプランの評価ポイントと順位の根拠は、以下の通りです。

| ろうきんカードローンマイプランの評価ポイント | ・団体会員の構成員は年3.875~7.075%、一般でも年5.275~8.475%と低金利 ・借入額にかかわらず、一律の金利が適用となる ・数多くの金利優遇がある ・ATMの利用手数料がキャッシュバックされる |

|---|---|

| ろうきんカードローンマイプランが5位の理由 | ろうきんカードローンマイプランの金利は、カードローン全体で見ても非常に低いため、金利を重視する人にとって最適なカードローンです。 しかし、申込条件に勤続年数や年収が指定してあるため、ほかのカードローンと比較すると申し込み可能な人が限られています。 申込条件に適合している場合は、申し込む価値はあるでしょう。 |

ろうきんカードローンマイプランで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| ろうきんカードローンマイプランで10万円借りた場合の約定返済額 | 5,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 22か月 |

| 約定返済のみで返済した場合の累計利息額 | 8,997円 |

ろうきんカードローンマイプランは、低金利なうえに借り入れの際のATM手数料がキャッシュバックされるため無駄な出費もありません。

さらに、ATMからは1,000円単位、ろうきんの窓口では硬貨単位での借り入れができます。

そのため、余計な借り入れを避けたい人にも適したカードローンです。

ろうきんカードローンマイプランの基本情報

| 金利 | ・団体会員の構成員:年3.875~7.075% ・生協会員の組合員:年4.055~7.255% ・一般:年5.275~8.475% ※上記は中央労働金庫の金利です。利用するろうきんによって金利が異なります。 |

|---|---|

| 金利優遇の有無 | ・給与振込指定:年−1.5% ・一般財形/エース預金の契約:年−0.3% ・財形年金/財形住宅/年金受取エース預金の契約:年−0.6% ・年金振込指定:年−1.5% ・有担保ローン/金庫扱い住宅金融支援機構融資の契約:年−0.6% ・インターネットバンキングの契約:年−0.6% ・2種目以上の公共料金自動支払いの契約:年−0.3% ・ろうきんUCカードの契約:年−0.3% ・Web通帳の契約:年−0.6% ・30歳未満の人:年−0.6% |

| 返済方式 | ・定額型 ・残高スライド型 |

| 無利息期間 | なし |

| 限度額 | 500万円 ※団体会員および生協会員以外の人は100万円まで ※団体会員および生協会員でも、勤続年数5年未満または年収500万円未満の場合は300万円まで ※上記は中央労働金庫の限度額です。利用するろうきんによって限度額が異なる場合があります。 |

| 申し込みから借り入れまでのスピード | 審査を通過し契約を締結すると、1週間ほどでローンカードが送付されます。 ※契約後は、カード到着前でも50万円まで振り込みによる借り入れが可能です。 |

| 在籍確認 | 電話での在籍確認を実施 |

| 郵送物の有無 | 契約後、ローンカードが届きます |

| カードレスでの契約 | できない |

| 提携ATM | ・全国のろうきん ・セブン銀行 ・ローソン銀行 ・ゆうちょ銀行 ・イオン銀行 など |

| 指定銀行口座の開設 | ろうきんの普通預金口座の開設が必要 |

| 申込条件 | ・ろうきんに出資のある団体の構成員または、各ろうきんの営業エリア内に自宅か勤務先がある人 ・現在の勤務先に1年以上勤務している人(自営業の場合は3年以上) ・安定継続した収入があり、年収150万円以上の人 ・満20~64歳までの人 ・ろうきん指定の保証会社による保証を受けられる人 ※上記内容を満たしている場合は、契約社員やパート、自営業の人でも申し込みが可能 |

| ろうきんの返済シミュレーション | 北海道ろうきん返済シミュレーション |

| 公式サイト | カードローン(マイプラン)|中央ろうきん(中央労働金庫) |

ろうきんカードローンマイプランは申込条件が厳格なため、申し込みできる人は限られています。

しかし、金利の面ではカードローンのなかでも非常に低い水準であるため、金利の低さを重視している人に適したカードローンといえるでしょう。

6位 イオン銀行カードローンは上限金利が年13.8%と低金利

イオン銀行カードローンは上限金利が年13.8%なので、銀行カードローンのなかでも金利の低さが魅力です。

1,000円単位での借り入れが可能なため、余計な借り入れを避けたい人にも適しています。

イオン銀行カードローンの評価ポイントと順位の根拠は、以下の通りです。

| イオン銀行カードローンの評価ポイント | ・上限金利が年13.8%と低金利 ・提携ATMはいつでも利用手数料が無料 ・1,000円単位での借り入れが可能 |

|---|---|

| イオン銀行カードローンが6位の理由 | イオン銀行カードローンは、上限金利が年13.8%とほかの銀行カードローンと比較しても低金利です。 さらに、1,000円単位での借り入れができるため、余計な借り入れを避けられます。 ほかにも、提携ATM手数料が無料であるため、余計な出費を抑えたい人にもおすすめです。 |

イオン銀行カードローンで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| イオン銀行カードローンで10万円借りた場合の約定返済額 | 3,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 44か月 |

| 約定返済のみで返済した場合の累計利息額 | 28,658円 |

イオン銀行カードローンは低金利で、10万円借り入れした場合の約定返済額が3,000円です。

そのため、約定返済額が2,000円の三井住友銀行やみずほ銀行などで借り入れするよりも返済期間が短く、累計利息額も少額で済みます。

仮に、繰上返済を行い借り入れした期間が12か月の場合でも以下のとおり、累計利息額は8,000円未満です。

| 返済期間 | 毎月の返済額 | 累計利息額 | 返済総額 |

|---|---|---|---|

| 12か月 | 8,969円 | 7,628円 | 107,628円 |

金利が年14.0%を超えると、1年間借り入れた際の利息額は8,000円を超えてしまうため、少しでも利息負担を抑えたい人にイオン銀行カードローンは適しています。

イオン銀行カードローンの基本情報

| 金利 | 年3.8~13.8% |

|---|---|

| 金利優遇の有無 | なし |

| 返済方式 | 残高スライドリボルビング方式 |

| 無利息期間 | なし |

| 限度額 | 800万円 ※専業主婦(夫)は50万円まで |

| 申し込みから借り入れまでのスピード | 最短5日ほど ※審査通過後は5日ほどでローンカードが届きます。 ただし、申込状況によって上記よりも審査に時間を要する場合があります。 ※イオン銀行普通預金口座がある場合は、カード到着前に1回だけ振り込みによる借り入れが可能です。 |

| 在籍確認 | 電話での在籍確認を実施 |

| 郵送物の有無 | 契約後、ローンカードが届きます |

| カードレスでの契約 | できない |

| 提携ATM | ・イオン銀行 ・イーネット ・ローソン銀行 など |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・満20~64歳までの人 ・安定かつ継続した収入が見込まれる人またはその配偶者 ・所定の保証会社による保証を受けられる人 ・国内在住 ・外国籍の場合は永住許可を受けている人 ※パートやアルバイト、自営業の人も申し込みが可能です ※学生は申し込みが不可 |

| 返済シミュレーション | 返済額シミュレーション(フリーローン) |

| 公式サイト | イオン銀行カードローン |

イオン銀行カードローンは、配偶者に安定した収入があると専業主婦(夫)でも申し込みができる数少ないカードローンです。

上限金利が低く1,000円単位での借り入れが可能なため、金利の低さを重視する人や余計な借り入れを避けたい人に適しています。

7位 りそな銀行カードローンは低金利なうえにポイントもたまる

りそな銀行カードローンは上限金利が年13.5%と、銀行カードローンのなかでも金利の低さが魅力的です。

さらに、利用残高に応じてりそなクラブポイントが貯まるため、カードローンにおいてお得感を重視する人にも適しています。

りそな銀行カードローンの評価ポイントと順位の根拠は、以下の通りです。

| りそな銀行カードローンの評価ポイント | ・上限金利が年13.5%と低金利 ・りそな銀行の住宅ローン利用中の人は年0.5%金利が引き下げ ・利用残高に応じてポイントが貯まる |

|---|---|

| りそな銀行カードローンが7位の理由 | りそな銀行カードローンは、銀行カードローンのなかでも金利の低さが魅力です。 さらに、住宅ローン利用中の人は金利優遇もあるため、よりお得にカードローンを利用できます。 しかし、返済は残高スライド方式を採用し設定額が少額であるため、約定返済だけでは返済期間が長引く傾向にあります。 そのため、利息額を抑えたい場合は、繰上返済が必須です。 |

りそな銀行カードローンで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| りそな銀行カードローンで10万円借りた場合の約定返済額 | 2,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 74か月 |

| 約定返済のみで返済した場合の累計利息額 | 47,791円 |

りそな銀行カードローンは残高スライドリボルビング返済方式を採用しているため、利用残高によって毎月の返済額が決まります。

利用残高ごとの毎月の返済額は、以下の通りです。

| 利用残高 | 毎月の返済額 |

|---|---|

| ~10万円 | 2,000円 (2,000円未満の場合は利用残高の全額) |

| 11~20万円 | 4,000円 |

| 21~30万円 | 6,000円 |

| 31~40万円 | 8,000円 |

| 41~50万円 | 10,000円 |

| 51~100万円 | 15,000円 |

※利用残高101~700万円の部分は省略しています

上記の表から分かる通り、10万円を借入した場合の毎月の返済額は2,000円です。

月々の返済による負担は小さいものの完済までに74か月の期間を要するため、どうしても累計利息額が大きくなります。

そのため、りそな銀行カードローンを利用する場合は無理のない範囲で繰上返済を行い、返済期間を短縮するのが適切です。

りそな銀行カードローンの基本情報

| 金利 | 年1.99~13.5% |

|---|---|

| 金利優遇の有無 | りそな銀行の住宅ローンを利用中の人は年0.5%金利を引き下げ |

| 返済方式 | 残高スライドリボルビング返済方式 |

| 無利息期間 | なし |

| 限度額 | 800万円 ※申込時の年齢が60歳以上の人は200万円まで |

| 申し込みから借り入れまでのスピード | 1週間以内に審査結果を通知 ※申込状況によっては2週間以上の時間を要する場合があります |

| 在籍確認 | 電話での在籍確認を実施 |

| 郵送物の有無 | すでにキャッシュカード保持し、キャッシュカードにローン機能を付帯する場合は原則郵送物はありません |

| カードレスでの契約 | できない ※お手持ちのキャッシュカードをローンカードとしてそのまま利用可能 |

| 提携ATM | ・りそな銀行 ・埼玉りそな銀行 ・セブン銀行 ・ローソン銀行 ・イーネット など |

| 指定銀行口座の開設 | りそな銀行 または埼玉りそな銀行の口座が必要 |

| 申込条件 | ・20~65歳までの人 ・継続かつ安定した収入がある人 ・所定の保証会社による保証を受けられる人 ※パートやアルバイト勤務の人も申し込みが可能 ※年金受給者も申し込みが可能 ※学生は収入がある場合でも申し込みは不可 |

| りそな銀行カードローンの返済シミュレーション | カードローン返済シミュレーション |

| 公式サイト | りそなカードローン |

りそな銀行カードローンは銀行カードローンのなかでも金利が低く、さらにポイントも貯まるため、お得感を重視する人に好適なカードローンです。

8位 楽天銀行スーパーローンは低金利で利便性にも優れている

楽天銀行スーパーローンは、銀行カードローンならではの低金利が魅力です。

さらに、楽天銀行スーパーローンは手数料が無料の提携ATMも多いため、余計な出費を抑えられます。

楽天銀行スーパーローンの評価ポイントと順位の根拠は、以下の通りです。

| 楽天銀行スーパーローンの評価ポイント | ・返済時の手数料が無料 ・提携ATMからの借り入れは手数料無料 ・入会で楽天ポイント1,000ポイントを付与 ・さらに条件達成で最大30,000楽天ポイントが付与される ・楽天会員ランクによって審査優遇あり |

|---|---|

| 楽天銀行スーパーローンが8位の理由 | 楽天銀行スーパーローンは、銀行ならではの低金利と利便性の高さが魅力的です。 一方で、毎月の返済額が低額なため、約定返済だけで返済していくと返済期間が長期化し累計利息額が高額になる恐れがあります。 そのため、金利の低さを活かすには、積極的に追加返済を行う必要があるでしょう。 |

仮に楽天銀行スーパーローンで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| 楽天銀行スーパーローンで10万円借りた場合の約定返済額 | 2,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 78か月 |

| 約定返済のみで返済した場合の累計利息額 | 54,735円 |

楽天銀行スーパーローンは、残高スライドリボルビング返済方式を採用しており、10万円以内の借り入れは毎月の返済額が2,000円となっています。

以下の表は、利用残高に応じた返済額の一覧です。

| 利用残高 | 毎月の返済額 |

|---|---|

| ~10万円 | 2,000円 |

| 11~30万円 | 5,000円 |

| 31~50万円 | 10,000円 |

| 51~100万円 | 15,000円 |

| 101~150万円 | 20,000円 |

| 151~200万円 | 30,000円 |

| 201~250万円 | 35,000円 |

※利用残高251~800万円の部分は省略しています

楽天銀行スーパーローンは毎月の返済負担は小さいものの、返済が長引いてしまい、累計金利額が高額となる恐れのあるカードローンです。

楽天銀行スーパーローンで10万円借りた場合の返済期間は78か月で、累計利息額は54,735円となるため、気付かぬうちに高額な利息が発生しています。

そのため、利息額を抑えたい場合は、無理のない範囲で追加返済をして返済期間を短縮するとよいでしょう。

楽天銀行スーパーローンの基本情報

| 金利 | 年1.9~14.5% |

|---|---|

| 金利優遇の有無 | なし |

| 返済方式 | 残高スライドリボルビング返済方式 |

| 無利息期間 | なし |

| 限度額 | 800万円 ※専業主婦(夫)は50万円まで |

| 申し込みから借り入れまでのスピード | 申込状況によって審査に数日時間を要する場合がある |

| 在籍確認 | 電話による在籍確認を実施 |

| 郵送物の有無 | 審査通過後、ローンカードが届きます |

| カードレスでの契約 | できない |

| 提携ATM | ・セブン銀行 ・ローソン銀行 ・イーネット ・三井住友銀行 ・みずほ銀行 など |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・20~62歳までの人 ・毎月安定した収入がある人、またはその配偶者 ・国内在住 ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証が受けられる人 ※パートやアルバイト勤務の人でも申し込みが可能 ※専業主婦(夫)も申し込みが可能 |

| 楽天銀行スーパーローンの返済シミュレーション | 楽天銀行スーパーローン 返済シミュレーション |

| 公式サイト | カードローン|楽天銀行 |

楽天銀行スーパーローンは、楽天会員ランクに応じた審査優遇や楽天ポイントの付与など、楽天ユーザーに好適なカードローンといえるでしょう。

9位 三井住友銀行カードローンは住宅ローン利用者は金利年8.0%で借入可能

三井住友銀行カードローンは、大手銀行ならではの低金利と利便性の高さが魅力のカードローンです。

在籍確認や返済についての相談が可能な窓口を設置するなど、契約後のサポート体制も充実しているため、借り入れ自体に不安がある人でも安心して利用できます。

三井住友銀行カードローンの評価ポイントと順位の根拠は、以下の通りです。

| 三井住友銀行カードローンの評価ポイント | ・金利が年1.5~14.5%と低金利 ・三井住友銀行の住宅ローン利用中の優良顧客は、金利年1.5~年8.0%が適用 ・提携ATMからの借り入れや返済は手数料が無料 |

|---|---|

| 三井住友銀行カードローンが9位の理由 | 三井住友銀行カードローンは、通常の金利は銀行カードローンの平均水準です。 一方で、住宅ローンを利用中で過去に返済遅延などがない人は年1.5〜8.0%の金利が適用となります。 そのため、三井住友銀行住宅ローンを利用中の人にはメリットの大きいカードローンといえるでしょう。 |

仮に三井住友銀行カードローンで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| 三井住友銀行カードローンで10万円借りた場合の約定返済額 | 2,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 77か月 |

| 約定返済のみで返済した場合の累計利息額 | 52,476円 |

三井住友銀行カードローンは毎月の約定返済額が少額なため、返済負担は小さいものの、返済期間が長く累計利息額は高額となります。

以下の表は、約定返済だけではなく、繰上返済を行い返済期間を短縮した場合の返済額です。

| 返済期間 | 毎月の返済額 | 累計利息額 | 返済総額 |

|---|---|---|---|

| 1か月 | 101,191円 | 1,191円 | 101,191円 |

| 6か月 | 17,378円 | 4,268円 | 104,269円 |

| 12か月 | 9,002円 | 8,020円 | 108,020円 |

このように、返済期間を短縮すると利息額を大幅に抑えられます。

そのため、三井住友銀行カードローンを利用する場合は、無理のない範囲で繰上返済を実施するのが好適です。

三井住友銀行カードローンの基本情報

| 金利 | 年1.5~14.5% |

|---|---|

| 金利優遇の有無 | 三井住友銀行の住宅ローンを返済遅延なく利用している人は、金利年1.5~8.0%が適用 |

| 返済方式 | 残高スライドリボルビング方式 |

| 無利息期間 | なし |

| 限度額 | 800万円 |

| 申し込みから借り入れまでのスピード | 最短当日 |

| 在籍確認 | 電話での在籍確認を実施 |

| 郵送物の有無 | カードレスで契約した場合は、原則郵送物はありません ※ローンカードの発行を希望する場合は、ローン契約機で契約すると郵送物なしの対応が可能です |

| カードレスでの契約 | 可能 |

| 提携ATM | ・三井住友銀行 ・セブン銀行 ・ローソン銀行 ・イーネット ・ゆうちょ銀行 など |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・満20~69歳までの人 ・安定した収入がある人 ・SMBCコンシューマーファイナンス株式会社による保証が受けられる人 ※収入が年金のみの人は申し込みできません |

| 三井住友カードローン返済シミュレーション | カードローン 毎月返済額シミュレーション |

| 公式サイト | 三井住友銀行 カードローン |

三井住友銀行カードローンの金利は、銀行カードローンのなかでは平均的であるものの、安心感やサポート体制は大手銀行ならではです。

はじめての借り入れで不安が多い人や金利優遇が適用となる人は、三井住友銀行カードローンの検討が適しています。

10位 みずほ銀行カードローンは住宅ローンの利用で年0.5%の金利優遇あり

みずほ銀行カードローンは上限金利が年14.0%で、さらに住宅ローンを利用している場合は年−0.5%の金利優遇が適用となります。

ほかにも、24時間365日いつでもネットからの申し込みやコンビニからの借り入れが可能なため、利便性に優れたカードローンです。

みずほ銀行カードローンの評価ポイントと順位の根拠は、以下の通りです。

| みずほ銀行カードローンの評価ポイント | ・金利が年2.0~14.0%と低金利 ・みずほ銀行住宅ローン利用中の人は、年−0.5%の金利優遇が適用 ・みずほ銀行とイーネットからの借り入れや返済はATM手数料が無料 |

|---|---|

| みずほ銀行カードローンが10位の理由 | みずほ銀行カードローンは、上限金利が年14.0%と低金利です。 さらに、みずほ銀行住宅ローン利用中の人は年0.5%の金利引き下げが適用となるため、よりお得に借り入れできます。 しかし、みずほ銀行カードローンの約定返済額は少額であるため、繰上返済を実施しないと返済期間が長期化し累計利息額も高額になる恐れがあります。 |

みずほ銀行カードローンで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| みずほ銀行カードローンで10万円借りた場合の約定返済額 | 2,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 78か月 |

| 約定返済のみで返済した場合の累計利息額 | 53,673円 |

みずほ銀行カードローンで、10万円借りた場合の約定返済額は2,000円です。

そのため、約定返済のみで完済を目指した場合は、返済回数78回で返済総額は153,673円となります。

一方で、繰上返済を実施した場合の返済額は以下の通りです。

みずほ銀行カードローンで10万円を借りた場合の利息(上限金利の年14.0%を適用)

| 返済期間 | 毎月の返済額 | 累計利息額 | 返済総額 |

|---|---|---|---|

| 1か月 | 102,345円 | 2,345円 | 102,345円 |

| 6か月 | 20,946円 | 4,731円 | 104,731円 |

| 12か月 | 9,853円 | 8,373円 | 108,373円 |

このように返済期間が短いと利息額をぐっと抑えられるため、利息を少しでも少なくしたい場合は繰上返済を実施し返済期間の短縮を目指しましょう。

みずほ銀行カードローンの基本情報

| 金利 | 年2.0~14.0% |

|---|---|

| 金利優遇の有無 | みずほ銀行住宅ローンを利用中の人は、年0.5%の金利引き下げが適用 |

| 返済方式 | 残高スライドリボルビング方式 |

| 無利息期間 | なし |

| 限度額 | 800万円 |

| 申し込みから借り入れまでのスピード | 審査結果は、インターネット申し込みの場合は翌営業日以降に通知可能です。店頭や電話、郵送での申し込みは、書類確認後の翌々営業日以降の通知となります。キャッシュカード兼用型の場合は、契約後すぐに利用可能です。ローンカードを発行する場合は、契約後1~2週間ほどでカードが届きます。 |

| 在籍確認 | 電話での在籍確認を実施 |

| 郵送物の有無 | インターネットで申し込みをした場合は、原則郵送物はありません。 インターネット以外で申し込んだ場合は、以下の郵送物が届きます。 ・ローンカード専用型を申し込んだ場合:カードローンカード ・キャッシュカード兼用型を申し込んだ場合または、契約時の利用限度額が申込時と異なる場合:契約内容の確認資料 |

| カードレスでの契約 | できない |

| 提携ATM | ・みずほ銀行 ・イーネット ・セブン銀行 ・ローソン銀行 など |

| 指定銀行口座の開設 | みずほ銀行普通預金口座の開設が必要 |

| 申込条件 | ・満20~65歳までの人 ・安定かつ継続した収入を見込める人 ・所定の保証会社による保証を受けられる人 ・外国籍の場合は永住権を取得している人 |

| 返済シミュレーション | カードローン 返済期間シミュレーション | みずほ銀行 |

| 公式サイト | カードローンについて | みずほ銀行 |

みずほ銀行カードローンは、住宅ローンを利用する人は一律で年0.5%金利が引き下げられるため、低金利でカードローンを利用できます。

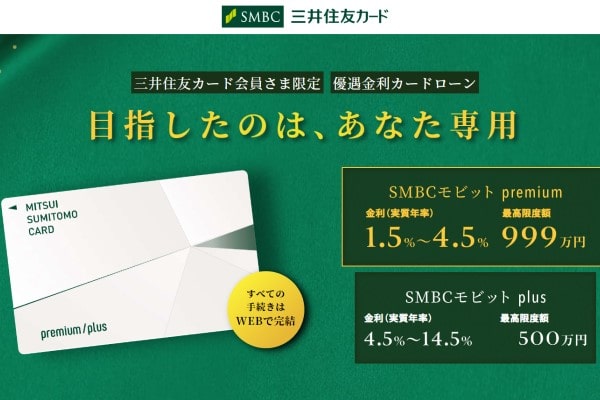

11位 SMBCモビット premium/plusは高額借入が可能な人におすすめ

SMBCモビット premium/plusは、2023年7月付け三井住友カードとSMBCモビットの合併により新たに誕生した三井住友カード会員限定のカードローンです。

本カードローンにはSMBCモビットpremiumとSMBCモビットplusの2つの商品があり、審査により適切な商品を案内してもらう流れとなります。

超低金利なSMBCモビットpremiumを利用するには限度額が500万円以上が条件となるため、最低でも年収1,500万円以上が必要です。

とはいえ、SMBCモビット premiumで契約可能となった場合は上限金利が年4.5%であるため、借入額にかかわらず低金利で借り入れできます。

SMBCモビット premium/plusの評価ポイントと順位の根拠は、以下の通りです。

| SMBCモビット premium/plusの評価ポイント | ・高額借入が可能なSMBCモビットpremiumの金利は年1.5~4.5%と超低金利 ・SMBCモビットplusでも年4.5~14.5%と低金利 |

|---|---|

| SMBCモビット premium/plusが11位の理由 | SMBCモビット premium/plusは、金利の低さと限度額の高さが魅力的です。 利用できるのは三井住友カード会員限定のため、三井住友カードで利用実績がある人は比較的容易に利用可能なカードローンといえるでしょう。 とはいえ、本カードローンを気に入っても三井住友カード会員ではない場合は、三井住友カードの申し込みから必要な点はデメリットといえます。 |

SMBCモビット premium/plusで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| SMBCモビット premium/plusで10万円借りた場合の約定返済額 | 4,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 32か月 |

| 約定返済のみで返済した場合の累計利息額 | 21,489円 |

SMBCモビット premium/plusで、10万円借り入れした場合の約定返済額は4,000円であるため、それほど返済期間が長期化する恐れはありません。

しかし、少しでも利息を抑えたい場合は、繰上返済がおすすめです。

SMBCモビット premium/plusの基本情報

| 金利 | SMBCモビット premium:年1.5~4.5% SMBCモビット plus:年4.5~14.5% |

|---|---|

| 金利優遇の有無 | なし |

| 返済方式 | 残高スライド元利定額返済方式 |

| 無利息期間 | なし |

| 限度額 | SMBCモビット premium:500~999万円 SMBCモビット plus:3~500万円 |

| 申し込みから借り入れまでのスピード | 申し込み状況や審査内容によって、借入可能となる時間が異なります |

| 在籍確認 | 原則、電話での在籍確認は実施していません ※審査の結果、電話による在籍確認が必要となる場合があります。 電話での確認を行う場合は、本人の了承を得てから実施 |

| 郵送物の有無 | 以下の手続きをすると、郵送物なしの契約が可能です ・オンライン本人確認を実施 ・返済方法を口座振替で登録 |

| カードレスでの契約 | 可能 |

| 提携ATM | ・三井住友銀行 ・三菱UFJ銀行 ・ゆうちょ銀行 ・セブン銀行 ・ローソン銀行 ・イーネット など |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・満20~74歳までの人 ・安定した定期収入がある人 ・三井住友カード会員の人 |

| 返済シミュレーション | SMBCモビット premium&SMBCモビット plus |

| 公式サイト | 【優遇金利カードローン】SMBCモビット premium/plus ー 三井住友カード会員限定で登場! |

SMBCモビット premium/plusは、三井住友カード会員の利用実績がある人に適したカードローンといえるでしょう。

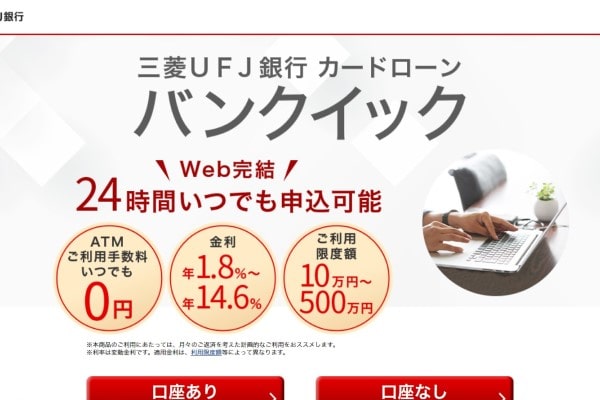

12位 三菱UFJ銀行カードローンバンクイックは無駄な出費を抑えられる

三菱UFJ銀行カードローンバンクイック上限金利は年14.6%と銀行カードローンのなかでは平均的な水準です。

一方で、下限金利は年1.8%と低いため、高額借入が可能な人は低金利でカードローンを利用できます。

ほかにも、提携ATMからの借り入れや返済は利用手数料0円で利用できるため、無駄な出費を抑えられます。

さらに、返済日の事前通知など借り入れ後のサポート体制も整っているため、はじめてカードローンを利用する人にもおすすめです。

三菱UFJ銀行カードローンバンクイックの評価ポイントと順位の根拠は、以下の通りです。

| 三菱UFJ銀行カードローンバンクイックの評価ポイント | ・金利が年1.8~14.6%と低金利 ・提携ATMからの借り入れや返済は手数料が無料 ・銀行口座がなくても申し込みが可能(契約と同時に口座を開設する必要もなし) |

|---|---|

| 三菱UFJ銀行カードローンバンクイックが12位の理由 | 三菱UFJ銀行カードローンバンクイックの金利は、銀行カードローンのなかでは平均的な水準です。 しかし、ATM手数料無料や借り入れ後のサポート体制の確立など、借り入れに不安がある人にとって好適なカードローンといえるでしょう。 |

三菱UFJ銀行カードローンバンクイックで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| みずほ銀行カードローンで10万円借りた場合の約定返済額 | 2,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 77か月 |

| 約定返済のみで返済した場合の累計利息額 | 54,952円 |

バンクイックの返済額については、適用利率年8.1%以上で利用残高10万円の場合は2,000円が最小返済額です。

10万円以上の借り入れは10万円ごとに2,000円が追加となるため、20万円で4,000円、30万円で6,000円となります。

最小返済額が低額なため、繰上返済を実施しないと、返済期間が長期化してしまいます。

以下の表は、繰上返済を実施し、返済期間を短縮した場合の返済額です。

| 返済期間 | 毎月の返済額 | 累計利息額 | 返済総額 |

|---|---|---|---|

| 1か月 | 101,216円 | 1,216円 | 101,216円 |

| 6か月 | 17,383円 | 4,297円 | 104,297円 |

| 12か月 | 9,006円 | 8,077円 | 108,077円 |

このように、返済期間を短縮すると利息額を最小限に抑えられます。

ボーナス時期や余裕があるときは、無理のない範囲で繰上返済を実施しましょう。

三菱UFJ銀行カードローンバンクイックの基本情報

| 金利 | 年1.8~14.6% |

|---|---|

| 金利優遇の有無 | なし |

| 返済方式 | 残高スライドリボルビング方式 |

| 無利息期間 | なし |

| 限度額 | 500万円 |

| 申し込みから借り入れまでのスピード | 最短即日で審査結果の通知が可能です。契約後は、テレビ窓口よりカードの受け取りができます。 郵送の場合は、※申込状況によっては審査結果の通知が翌日以降となる場合もあります |

| 在籍確認 | 電話での在籍確認を実施 |

| 郵送物の有無 | テレビ窓口でカードを受け取る場合は、原則郵送物はありません |

| カードレスでの契約 | できない |

| 提携ATM | ・三菱UFJ銀行 ・セブン銀行 ・ローソン銀行 ・イーネット |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・満20~64歳までの人 ・安定した収入がある人 ・国内在住 ・アコム株式会社の保証を受けられる人 ・外国籍の場合は永住許可を受けている人 ※パートやアルバイトで勤務している人や年金のみの収入の人も申し込みができます |

| 返済シミュレーション | カードローン「バンクイック」の返済シミュレーション | 三菱UFJ銀行 |

| 公式サイト | カードローン「バンクイック」 | 三菱UFJ銀行 |

三菱UFJ銀行カードローンバンクイックは、下限金利が低くサポート体制が整っているため、高額借入が可能な人やはじめて利用する人に適しています。

13位 オリックス銀行カードローンはガン保障特約を付けられて安心

オリックス銀行カードローンの上限金利は年14.8%と、銀行カードローンとしては平均的な金利です。

一方で、金利の上乗せや負担額0円でガン保障特約付きの消費者信用団体生命保険への加入ができます。

ガン保障特約は、死亡や高度障害ガンと診断された場合は利用残高が0円となるため、万が一のとき周囲に迷惑をかけたくない人におすすめです。

オリックス銀行カードローンの評価ポイントと順位の根拠は、以下の通りです。

| オリックス銀行カードローンの評価ポイント | ・金利が年1.7~14.8%と低金利 ・無料でガン保障特約を付帯できる ・提携ATMは利用手数料が無料 |

|---|---|

| オリックス銀行カードローンが13位の理由 | オリックス銀行カードローンの金利は、銀行カードローンのなかでは平均的な水準です。 しかし、金利の上乗せや負担金なしでガン保障特約を付帯できる点は、ほかのカードローンにはない魅力的なサービス内容といえるでしょう。 |

オリックス銀行カードローンで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| オリックス銀行カードローンで10万円借りた場合の約定返済額 | 3,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 44か月 |

| 約定返済のみで返済した場合の累計利息額 | 29,597円 |

オリックス銀行カードローンは、残高スライドリボルビング方式を採用しているため、利用残高に応じて毎月の返済額が決まっています。

利用残高10万円以下は返済額が3,000円と定められているため、上記のような返済期間となります。

ここから分かるように、約定返済だけで完済を目指すと返済期間が長く利息額も大きくなるため、できるだけ繰上返済を行うのが適切です。

オリックス銀行カードローンの基本情報

| 金利 | 年1.7~14.8% |

|---|---|

| 金利優遇の有無 | なし |

| 返済方式 | 残高スライドリボルビング方式 |

| 無利息期間 | なし |

| 限度額 | 800万円 |

| 申し込みから借り入れまでのスピード | 申し込み状況によって審査に要する時間が異なります |

| 在籍確認 | 電話での在籍確認を実施 |

| 郵送物の有無 | 契約後、ローンカードと重要書類が届きます |

| カードレスでの契約 | できない |

| 提携ATM | ・セブン銀行 ・ローソン銀行 ・イーネット ・イオン銀行 など |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・満20~68歳までの人 ・毎月安定した収入がある人 ・国内在住 ・外国籍の場合は永住許可を受けている人 ・所定の保証会社による保証を受けられる人 ※パートやアルバイト、年金収入のみの人でも申し込みが可能です |

| 返済シミュレーション | 返済シミュレーション | カードローン | オリックス銀行 |

| 公式サイト | オリックス銀行カードローン |

オリックス銀行カードローンは、カードローンでは珍しくガン保障特約を付帯できます。

万が一があっても、家族などに迷惑をかけたくない人はオリックス銀行カードローンを検討してみましょう。

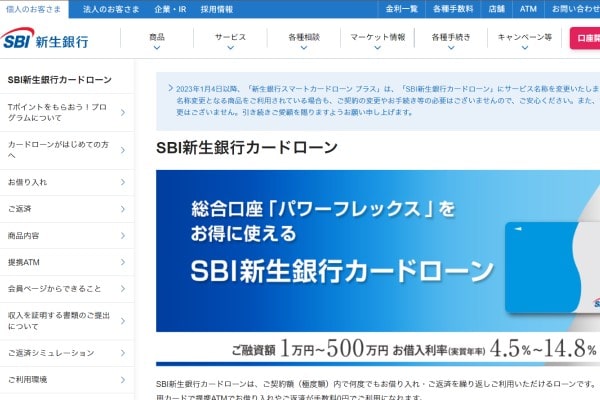

14位 SBI新生銀行カードローンは低金利で借入時の手数料も無料

SBI新生銀行カードローンの金利は年と4.5〜14.8%、ほかの銀行カードローンと比較しても平均的な水準です。

しかし、全国のコンビニATMから無料で借り入れと返済ができる点は、大きなメリットといえるでしょう。

さらに2023年7月現在、入会と借り入れでTポイントが最大2,000ポイントもらえるキャンペーンを実施しています。(キャンペーンの詳細はこちら)

入会キャンペーンを実施しているカードローンは数少ないため、お得に借り入れしたい人におすすめです。

SBI新生銀行カードローンの評価ポイントと順位の根拠は、以下の通りです。

| SBI新生銀行カードローンの評価ポイント | ・提携ATMからは借り入れと返済の手数料無料 ・お得な入会キャンペーンを実施している(要エントリー) |

|---|---|

| SBI新生銀行カードローンが14位の理由 | SBI新生銀行カードローンの金利は、銀行カードローンのなかでは平均的です。 しかし、ATM利用手数料無料や入会キャンペーンなど、お得さを重視する人には嬉しいサービス内容となっています。 |

SBI新生銀行カードローンで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| SBI新生銀行カードローンで10万円借りた場合の約定返済額 | 3,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 43か月 |

| 約定返済のみで返済した場合の累計利息額 | 29,597円 |

※残高スライドリボルビング方式を適用

SBI新生銀行カードローンで10万円借りた場合の約定返済額は、3,000円です。

月々2,000円を返済するカードローンと比較すると返済期間は短いものの、利息額を抑えたい場合は繰上返済を実施したほうがよいでしょう。

SBI新生銀行カードローンの基本情報

| 金利 | 年4.5~14.8% |

|---|---|

| 金利優遇の有無 | なし |

| 返済方式 | ・残高スライドリボルビング方式 ・元利定額リボルビング方式 |

| 無利息期間 | なし |

| 限度額 | 500万円 |

| 申し込みから借り入れまでのスピード | 最短当日に審査結果を通知可能です ※審査状況や申込時間によって、翌営業日以降の通知となる場合もあります |

| 在籍確認 | 電話による在籍確認を実施する場合がある ※在籍確認が不安な場合に相談できる窓口を用意しています(0120-456-030) |

| 郵送物の有無 | 契約後のローンカード、取引履歴などが郵送物として届きます |

| カードレスでの契約 | できない |

| 提携ATM | ・セブン銀行 ・ローソン銀行 ・イーネット ・イオン銀行 ・ゆうちょ銀行 など |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・満20~70歳までの人 ・安定した収入がある人 ・国内在住 ・外国籍の場合は永住許可を受けている人 ・現在、SBI新生銀行にほかのカードローン契約がない人 ・新生フィナンシャル株式会社による保証を受けられる人 |

| 返済シミュレーション | ご返済シミュレーション – SBI新生銀行カードローン |

| 公式サイト | SBI新生銀行カードローン |

SBI新生銀行カードローンは、借り入れや返済時ATM手数料が発生しないため、余計な出費を抑えたい人に好適なカードローンといえるでしょう。

15位 auじぶん銀行カードローンはau ID保有している人は金利優遇が適用

auじぶん銀行カードローンは銀行カードローンのなかでは、それほど低金利ではありません。

しかし、au IDの保有や借り換えで金利優遇が適用となるため、auユーザーや他社での借り入れがある人におすすめのカードローンです。

auじぶん銀行カードローンの評価ポイントと順位の根拠は、以下の通りです。

| auじぶん銀行カードローンの評価ポイント | ・au ID保有でだれでも年0.1%の金利引き下げが適用 ・au IDを保有し、100万円以上の借り換えをする場合は年0.5%の金利引き下げが適用 ・提携ATMからの借り入れと返済は手数料無料 |

|---|---|

| auじぶん銀行カードローンが15位の理由 | auじぶん銀行カードローンは、銀行カードローンのなかではそれほど金利は低くないものの、他社からの借り換えは金利優遇が適用となります。 借り換えの場合は、金利幅が年0.98〜12.5%となるため、借り換えでの利用に適したカードローンです。 とはいえ、通常の借り入れではそれほど金利は低くないため、これからカードローンを利用する場合はほかのカードローンを利用したほうがよいでしょう。 |

auじぶん銀行カードローンで10万円借りた場合、約定返済額や返済期間は以下のようになります。

| auじぶん銀行カードローンで10万円借りた場合の約定返済額 | 2,000円 |

|---|---|

| 約定返済のみで返済した場合の返済期間 | 94か月 |

| 約定返済のみで返済した場合の累計利息額 | 85,733円 |

auじぶん銀行カードローンは、利用残高と適用利率に応じて、以下のとおり毎月の返済が決まります。

| 利用残高 | 適用利率年9%以下 | 適用利率年13%以下 | 適用利率年14%以上 |

|---|---|---|---|

| 10万円以下 | 1,000円 | 1,500円 | 2,000円 |

| 11~20万円 | 2,000円 | 3,000円 | 4,000円 |

| 21~30万円 | 3,000円 | 4,500円 | 6,000円 |

| 31万円以上で10万円増すごとに | 1,000円ずつ追加 | 1,500円ずつ追加 | 2,000円ずつ追加 |

例えば、適用金利が上限金利の年17.5%で10万円を借り入れた場合は、毎月の返済額が2,000円となります。

auじぶん銀行の上限金利は、年17.5%と銀行カードローンの中では高金利です。

そのため、約定返済だけでは返済期間が長期化し、累計利息額がほかのカードローンと比較しても高額となります。

そのため、auじぶん銀行カードローンを利用する場合は、無理のない範囲で繰上返済の実施が重要です。

ただし、auじぶん銀行は返済シミュレーションが簡易的なものしかありません。

そのため、借り入れ前に詳細な返済シミュレーションを実施したい場合は、申し込み前に問い合わせる必要があります。

auじぶん銀行カードローンの基本情報

| 金利 | 年1.48~17.5% |

|---|---|

| 金利優遇の有無 | ・au IDを保有している人は年0.1%の金利引き下げが適用 ・借り換えコースを利用する場合は年0.5%の金利引き下げが適用 |

| 返済方式 | 残高スライドリボルビング返済方式 |

| 無利息期間 | なし |

| 限度額 | 800万円 |

| 申し込みから借り入れまでのスピード | 最短1時間で審査結果を通知可能審査を通過し、契約完了後1週間ほどでローンカードが届きます ※審査通過後は、ローンカード到着前に振り込みによる借り入れも可能です |

| 在籍確認 | 電話での在籍確認を実施 |

| 郵送物の有無 | 審査通過後、ローンカードが届きます |

| カードレスでの契約 | できない |

| 提携ATM | ・三菱UFJ銀行 ・セブン銀行 ・ローソン銀行 ・イーネット ・ゆうちょ銀行 |

| 指定銀行口座の開設 | 必要なし |

| 申込条件 | ・20~69歳までの人 ・安定かつ継続した収入がある人 ・アコム株式会社の保証を受けられる人 ※パートやアルバイトも申し込みが可能 ※年金収入のみの人も申し込み可能 ※外国籍の人は永住許可を受けている場合は申し込みが可能 |

| auじぶん銀行カードローンの返済シミュレーション | なし |

| 公式サイト | カードローン(じぶんローン) | auじぶん銀行 |

auじぶん銀行カードローンは、現在複数社からの借り入れがある人に適したカードローンといえるでしょう。

低金利で利息負担を小さく抑えられる、おすすめのカードローン15選を紹介しました。

利用額や利用期間などによって実際の返済額は大きく異なるため、自分に適したカードローンの選択が大切です。

次の章では、利息をおさえて借り入れするコツについて解説していきます。

利息をおさえて借り入れする5つの方法

カードローンの金利は下限金利〜上限金利まで幅がありますが、できるだけ下限金利に近い金利で借り入れしたいものです。

しかし、適用金利は利用者の希望で低くするなどのコントロールはできません。

一方で、カードローンの選び方や金利の仕組みが分かると実質的に適用利率を下げた借り入れが可能です。

低金利で融資を受けたい人は、以下の5つのポイントを抑えて借り入れを実施しましょう。

- 低金利な銀行カードローンを選択する

- 無利息期間を活用して借り入れする

- 返済期間を短縮する

- 限度額を増額する

- 他社借入がある場合は借り換えやおまとめを検討する

利息の負担を軽減した借り入れをしたい人は、ぜひ参考にしてください。

低金利な銀行カードローンを選択する

低金利で借り入れしたい人は、上限金利の低いカードローンを利用するのが好適です。

上限金利が低いカードローンを利用すると、借入額にかかわらず低金利でお金を借りられます。

カードローンの金利は会社によって異なるものの、銀行カードローンは全体的に金利が低いため、金利を重視する人に適しています。

さらに、銀行カードローンは住宅ローンなどほかのサービスを利用すると、金利優遇が適用となるケースもあります。

以下の表は、サービスの利用で金利優遇が適用となるカードローンの一例です。

| 銀行カードローン | 条件 | 金利優遇 |

|---|---|---|

| みずほ銀行カードローン | みずほ銀行の住宅ローンを利用 | 基準金利より年0.5%の引き下げ |

| りそな銀行カードローン | りそな銀行所定の住宅ローンを利用 | 基準金利より年0.5%の引き下げ |

| auじぶん銀行 | 1.au IDの所持 2.借り換え | 1.基準金利より年0.1%引き下げ 2.基準金利より年0.5%引き下げ |

このように、銀行カードローンは自行サービスを利用している人に対して金利優遇を適用する場合もあります。

そのため、銀行の住宅ローンなどを利用している場合は、金利優遇のサービスがあるかを確認してみるとよいでしょう。

無利息期間を活用して借り入れする

利息の負担を軽減したい場合は、無利息期間を設けているカードローンもおすすめです。

無利息期間中に完済できると、利息0円で借り入れできます。

無利息期間中に完済できなかった場合でも、大幅な利息の削減が可能です。

では、無利息期間の有無で、実際にどれほどの差があるのかを解説していきます。

利息は、以下の計算式で求められます。

利息 = 利用残高 × 金利 ÷ 365 × 利用日数

この利息に元金を上乗せした値が、返済総額となります。

仮に以下の条件で30万円借り入れした場合に発生する、返済総額を比較してみましょう。

A社:金利18.0%、30日間の無利息期間あり

B社:金利14.0%、無利息期間無し

| 返済期間 | A社を利用した際の返済総額 | B社を利用した際の返済総額 |

|---|---|---|

| 1か月 | 300,000万円 | 303,567万円 |

| 2か月 | 304,586万円 | 307,134万円 |

| 3か月 | 309,172万円 | 310,586万円 |

| 4か月 | 313,610万円 | 314,153万円 |

| 5か月 | 318,197万円 | 317,605万円 |

| 6か月 | 322,635万円 | 321,172万円 |

上記の表にあるとおり、短期間での借り入れを予定している場合は、金利が低い銀行カードローンよりも無利息期間を活用したほうが利息を抑えられる場合が多いです。

とくに、少額を借り入れる場合は高い金利が適用となる傾向にあるため、無利息期間の活用で余計な出費を抑えられます。

消費者金融系カードローンは、銀行に比べ高金利ですが無利息期間を設けているところが多く、即日融資や手数料無料などサービス面において優れているのが特徴です。

そのため、利息の負担を最小限に抑えたい場合は、金利だけではなく無利息期間の有無も確認したうえでカードローンを選択するのが適しています。

ちなみに、上記の表は、あくまでも簡易シミュレーションです。

利用期間中は、返済や新たな借り入れにより利用残高が変動するため、上記表と返済総額が異なるケースがほとんどとなります。

詳細に返済額をシミュレーションしたい場合は、事前に利用するカードローンの公式サイトにある返済シミュレーションを利用するのがおすすめです。

返済期間を短縮する

カードローンは利用日数に応じて利息が発生するため、借入額や金利が同じでも、返済期間が長ければ長い方が支払う利息が多くなります。

そのため、利息負担を少しでも軽減したい場合は、返済期間を短縮するのが適切です。

余裕が出たときやボーナスのタイミングで繰上返済すると、利息を最小限に抑えられます。

ただし、繰上返済した場合でも毎月の約定返済を忘れてはいけません。

約定返済に遅れがでてしまうと、遅延損害金の発生や今後の審査に影響を及ぼす可能性があります。

そのため、返済はあくまでも約定返済をしたうえで、余裕があるときに無理のない範囲で行うようにしましょう。

限度額を増額する

カードローンは利用限度額が高いほど金利が低くなるため、金利を下げるには限度額を増額するのも1つの手です。

例えば、JCBのカードローン「FAITH」では、利用可能枠に応じて以下のように金利が定められています。

| 利用可能枠 | 金利 |

|---|---|

| 150万円未満 | 年12.5% |

| 150~249万円 | 年10.5% |

| 250~349万円 | 年8.0% |

| 350~399万円 | 年6.9% |

| 400~499万円 | 年6.2% |

| 500万円 | 年4.4% |

このように、カードローンのなかには限度額が高額になるにつれて金利が引き下げられているものも多いです。

そのため、すでに借り入れがある場合は増枠申請を行ない、増枠が認められると金利が下がる可能性があります。

ただし、限度額を増やす場合は、再度審査が必要です。

審査の結果、増額が認められる場合もありますが、減額される可能性もあります。

基本的に、返済に遅れがなく前回の審査時(入会時)よりも収入が増えている場合は、増額が認められる可能性が高いです。

一方で、前回の審査時から収入が変わらないまたは減少した場合や返済の遅延がある場合は、増額審査の通過は難しいでしょう。

毎月適切に返済し優良顧客と認められると、カードローン会社側から増額の案内が届く場合があります。

その際、借り入れ当初よりも収入がアップしている場合は、今以上に借りる予定がなくても増額を申請してみるのがおすすめです。

他社借入がある場合は借り換えやおまとめを検討する

おまとめローンなどへの借り換えで、今よりも低金利で毎月の返済額を抑えられる可能性があります。

そのため、現在2社以上からの借り入れがある場合は、借り入れを1本にまとめる「おまとめローン」の利用がおすすめです。

通常、貸金業者からの借り入れは総量規制の対象となるため、年収の3分の1を超える借り入れは認められていません。

ちなみに総量規制とは、年収の3分の1を超える貸し付けを禁止する貸金業法で定められている決まりです。

しかし、一定の基準を満たす場合は例外貸付として年収の3分の1を超える利用が認められる場合があります。

例外貸付が認められるための条件は、以下の通りです。

総量規制の「例外貸付け」に該当する「借換え」であるための条件(一部・概要)

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります

分かりやすく解説すると、例外貸付は以下の条件を満たす必要があります。

- 借り換え前よりも金利が低くなる

- 借り換え前よりも毎月の返済が低額になる

このように、利用者にとって有利な条件であれば総量規制の例外として、年収の3分の1を超える借り入れが認められます。

複数社からの借り入れではなく1社からの借り入れがある場合でも、上記条件を満たす場合は「借り換えローン」の利用が可能です。

とはいえ、借り換えやおまとめローンを利用する際にも審査があります。

そのため、上記の条件を満たすケースでも、審査を通過できなければ希望する借り換えはできません。

ほかにも、毎月の返済額をおさえるため、返済期間が長引いてしまうと結果的に返済総額が増えてしまう可能性もあります。

借り換えやおまとめローンを検討する場合は、返済シミュレーションを実施してしっかりと返済計画を立てる必要があります。

金利の差でどれくらい利息に違いがあるのかをシミュレーション

カードローンを利用する場合は、借入額のほかに利息の支払いが必須となります。

利息の負担が想定より重たいと返済に苦労するため、借り入れ前はシミュレーションの実施が大切です。

ここからは、利息の計算方法について詳しく解説していきます。

さらに、金利と借入日数ごとの利息額についても紹介していきますので、これからカードローンを利用する人はぜひ参考にしてください。

利息の計算方法を分かりやすく解説

利息は、金利をもとに算出できます。

利息の計算方法を理解し、あらかじめ支払う利息額を事前に把握するとよいでしょう。

利息の計算式は、以下の通りです。

利息 = 利用残高 × 金利 ÷ 365 × 利用日数

例えば、以下の条件で借り入れする際に発生する利息を、上記の式にあてはめて求めます。

| 金利 | 年18.0% |

|---|---|

| 借入額 | 50万円 |

| 返済期間 | 1年(365日) |

500,000(利用残高)×18.0%(金利)÷ 365 × 365(利用日数)=90,000(利息)

金利年18.0%のカードローンで50万円を1年間借り入れすると、利息は90,000円発生します。

実際の返済額は、元金に利息を足した額となるため、590,000円が返済総額です。

仮に、返済期間が2年(730日)になると、利息は以下のようになります。

500,000(利用残高)×18.0%(金利)÷ 365 × 730(利用日数)=180,000(利息)

ここから分かるように、同じ金利で同じ額を借りたとしても、返済期間が長くなるほど利息の額が増えていきます。

とはいえ、利息は利用残高に対して計算されるため、返済により利用残高が減ると利息も変わります。

例えば、先ほどの条件で借り入れをして、1か月後に元金50,000万円を返済した場合は利用残高の部分が450,000円となるため当然利息が変わります。

そのため、詳細に利息を計算する場合は、消費者金融や銀行の公式サイトにある返済シミュレーターの活用がおすすめです。

金利と借入日数ごとの利息額

返済時に発生する利息は、金利や借り入れ日数により大きく異なります。

そこで、金利年18.0%・年15.0%・年13.0%で50万円を1年間(365日)借り入れした場合の利息額を表にまとめました。

| 金利 | 計算式 | 利息 |

|---|---|---|

| 年18.0% | 500,000×18.0÷365×365 | 90,000円 |

| 年15.0% | 500,000×15.0÷365×365 | 75,000円 |

| 年13.0% | 500,000×13.0÷365×365 | 65,000円 |

このように、同じ額を借り入れした場合でも、金利が違うと発生する利息が大きく異なります。

さらに、金利年18.0%・年15.0%・年13.0%で50万円を借り入れ、返済期間を半年・1年・2年とした場合の利息額は以下の通りです。

| 半年 (183日) | 1年 (365日) | 2年 (730日) | |

|---|---|---|---|

| 年18.0% | 45,123円 | 90,000円 | 180,000円 |

| 年15.0% | 37,602円 | 75,000円 | 150,000円 |

| 年13.0% | 32,589円 | 65,000円 | 130,000円 |

このように、返済期間が長くなるほど、利息額はどんどん増えていきます。

そのため、利息の負担を軽減したい場合は、低金利なカードローンを利用するだけではなく完済までの期間をできるだけ短縮するのも大切です。

低金利カードローン利用前に知っておきたい注意点

カードローン会社によって、金利や融資スピードなどはさまざまです。

なかでも、金利は返済額と直結するため、カードローンを選ぶ際において重視する人も多いでしょう。

しかし、低金利なカードローンは、高金利なカードローンとは異なる点もあります。

ほかにも、金利だけではなくサービス面など金利以外の特徴にも目を向けないと、損をする可能性も考えられます。

契約後に後悔しないためにも、低金利カードローンの特徴を知っておくのがおすすめです。

そこで、ここからは低金利カードローンを利用する際の注意点について解説していきます。

低金利なカードローンほど審査が厳格な傾向

カードローンを利用する際は、審査の通過が必須です。

審査基準は、カードローン会社によって異なるものの、金利が低いカードローンほど審査基準が厳しい傾向にあります。

高金利なカードローンであれば、利息による収益が大きいため、利用する人が多いほどより収益を得られます。

ほかにも、万が一貸し倒れが発生した場合でも、利息による収益が大きいため貸している側のダメージは小さいです。

一方で、低金利なカードローンは利息分の収益が小さいため、返済能力を慎重に審査したうえで貸し付けを行います。

その結果、金利が低いカードローンほど審査が厳格な傾向にあるのです。

このことから、収入が安定している公務員や年収が高い人であれば、金利の低い銀行カードローンでの借り入れが好適です。

一方で、すでに借り入れがある人やそれほど年収が多くない人は低金利カードローンの審査通過が難しいため、消費者金融系カードローンが適しています。

銀行カードローンは低金利でも即日融資が不可能

金利の低さが魅力な銀行カードローンですが、申込当日に融資は受けられません。

銀行カードローンは、通常の審査のほかに反社会的勢力の排除を目的として、審査の段階で警視庁のデータベースへの照会を行うため即日融資が不可能です。

参照元:反社会的勢力との関係遮断に向けた対応について | 2018年

そのため、金利を重視している場合でも今日明日中に借り入れが必要な場合は、銀行カードローンではなく消費者金融系カードローンの選択が適しています。

無利息期間を設けている消費者金融系カードローンを選択すると、利息の負担も最小限に抑えられるため、金利を重視する人にも好適です。

銀行カードローンは周囲に借り入れを知られるリスクが高い

カードローンは、家族や職場の同僚など周囲の人に知られずに利用したい人が多いサービスです。

周囲の人に借り入れを知られるのは、以下のタイミングが挙げられます。

- カードローン会社からの郵便物が自宅に届いた

- 職場への在籍確認の電話

- 財布のローンカードを見られた

- 無人契約機への出入りを目撃された

参照元:カードローンの利用は周囲にバレない?内緒でお金を借りられるか

カードローン会社のなかには、周囲に知られないようさまざまな配慮がされている場合があります。

例えば、Web完結できるカードローンはローンカードが不要なうえ基本的に郵便物は送付されないため、周囲バレのリスクを軽減できます。

ほかにも、電話以外の方法で在籍確認を実施してくれる場合は、職場の同僚に借り入れを知られる心配はありません。

このことから、周囲の人に借り入れを知られたくない人は、以下の条件で借り入れできるカードローンが好適です。

- Web完結が可能

- カードレスで借り入れができる

- 職場への電話以外の方法で在籍確認を実施してくれる

大手消費者金融のカードローンは、上記の条件で借り入れ可能なケースが多いです。

一方で、銀行カードローンは、基本的にローンカードが発行され電話で在籍確認を実施しています。

そのため、大手消費者金融よりも銀行カードローンは周囲に借り入れが知られるリスクが高いです。

ただし、銀行カードローンはキャッシュカードにカードローン機能が付帯できる場合もあります。

見た目は通常のキャッシュカードであるため、財布の中を見られてもATMで借り入れしても、カードローンを利用していると知られる心配はほとんどないでしょう。

とはいえ、周囲に借り入れを極力知られたくない人は、銀行カードローンよりも消費者金融系カードローンが適しています。

地方銀行のカードローンは対象地域が限定的

本記事では、全国的に利用できる銀行カードローンを中心に紹介していますが、地方銀行のカードローンも金利が低い商品が多いです。

そのため、銀行カードローンを利用する場合は、在住地域の地方銀行も確認してみるのが適しています。

ただし、地方銀行のカードローンは、申込条件として対象地域を限定している場合が多いです。

申込条件を満たしていない場合は、いくら収入が多くても審査の通過ができません。

さらに、信用情報機関に審査に落ちたという履歴も一定期間残るため、その後の借り入れに悪影響を及ぼす恐れがあります。

そのため、地方銀行のカードローンを利用する場合は、対象地域を含め申込条件を満たしているかしっかりと確認しましょう。

利便性に優れているのは消費者金融系カードローン

無駄な支出を抑えるためには、金利だけではなく無利息期間や手数料の有無などの把握がおすすめです。

大手消費者金融で設けているケースが多い無利息期間は、短期間の借り入れであれば利息を大幅に軽減できます。

ほかにも、大手消費者金融は提携ATMが充実しているため、借り入れや返済の利便性に優れています。

カードローンは金利も大切ですが、長期的に借り入れをする場合は利便性が非常に重要です。

消費者金融系カードローンの多くは、Webから24時間いつでも申し込みが可能なほか、コンビニATMなどでいつでも借り入れと返済ができます。

一方で、銀行カードローンは、銀行の営業時間に申し込む必要があったり他行ATMの利用ができなかったりする場合があります。

そのため、仕事などで日中忙しい人や、土日や夜間の借り入れが多い人は消費者金融系カードローンの方が好適です。

目的型ローンと比べると高金利

銀行カードローンは年15.0%以下で借り入れできるところもあり、金利の低さが魅力です。

しかし、低金利なカードローンでも目的型ローンと比較すると金利が高い傾向にあります。

例えば、固定金利のフラット35住宅ローンで、返済期間を21〜35年とした場合の最頻金利は年1.730%です。(2023年7月現在)

住宅ローンは、固定や変動など金利のタイプや返済期間などにより、金利は大きく異なりますがカードローンの金利を下回ります。

ほかにも、車購入時に利用できるマイカーローンもカードローンと比較すると低金利です。

大手銀行が扱うマイカーローンの金利は、以下の通りです。

| 銀行名 | 金利 |

|---|---|

| 三井住友銀行 | 年4.475%(変動金利) |

| 三菱UFJ銀行 | 年1.50~2.45%(変動金利) |

| りそな銀行 | 年1.600~年4.475% |

このように、低金利なカードローンでも目的型ローンと比較すると金利が高い傾向にあります。

そのため、利用目的が明確な場合は目的型ローンを検討するのが適切です。

とはいえ、カードローンは限度枠内であれば何度でも借り入れが可能であり、利用目的が限定されていないため利便性に優れたサービスといえるでしょう。

カードローンを利用する際は返済方式についても確認する

カードローンの返済は、毎月一定の額を支払う定額返済が一般的です。

利息額は毎月変わるのに支払額が一定である理由は、多くのカードローン会社がリボ払いを採用しているためです。

リボ払いにも種類がありますが、主に「元利定額返済方式」と「残高スライド元利定額返済方式」のどちらかを採用しています。

元利定額返済方式である場合は、元利と利息を合わせた一定額を毎月支払うため、借入額が増えても減っても返済額が一定です。

一方で残高スライド元利定額返済方式の場合は、毎月一定額支払う点では同じですが、元金に応じて返済額が変更されます。

このように、返済方式によって毎月の返済額に変更がある場合もあります。

元利定額返済方式を採用している場合は、追加の借り入れをしても返済額が変わらないため、家計への影響が少ない点は大きなメリットです。

しかし、完済までに時間を要する傾向にあるため、利息がかさんでしまう恐れがあります。

残高スライド元利定額返済方式を採用している場合は、元金に応じて返済額が途中で変更になるため、元利定額返済方式よりも返済が長期化しません。

その反面、収支の計画が難しい点がデメリットとして挙げられます。

多くのカードローンで採用している返済方式である「元利定額返済方式」と「残高スライド元利定額返済方式」は、それぞれにメリットとデメリットがあります。

そのため、カードローン利用時には金利やサービス内容だけではなく、返済方式についても事前に確認を済ませておくとよいでしょう。

とはいえ、いずれの方法も毎月の支払額が少額な場合は、返済期間が長期化する恐れがあります。

そのため、カードローンを利用する場合は返済方式と併せて約定返済額も事前に確認を済ませておくのがおすすめです。

低金利で借り入れしたい場合は公的融資制度も検討

ケガや病気、失業などにより生活が困窮し利息の支払いも難しい場合は、カードローンではなく公的融資制度の検討が適切です。

公的融資制度とは、国や地方自治体などからお金を借りる制度で、条件を満たすと無利子やそれに近い利子での借り入れができます。

公的融資制度は基本的に生活困窮者の支援を目的としているため、カードローンの利用が難しい低所得者や年金受給者に適しています。

個人が利用できる公的融資制度として代表的な制度は、「生活福祉資金貸付制度」です。

生活福祉金貸付制度における資金の種類は9つあり、大きく以下の4つにわけられます。

- 総合支援資金(生活支援費、住宅入居費、一時生活再建費)

- 福祉資金(福祉費、緊急小口資金)

- 教育支援資金(教育支援費、就学支度費)

- 不動産担保型生活資金(不動産担保型生活資金、要保護世帯向け不動産担保型生活資金)

それぞれの利用目的や貸付限度額は、以下の通りです。

| 資金の種類 | 利用目的 | 貸付限度額 |

|---|---|---|

| 生活支援費 | 生活再建までに必要な生活費 | 単身:月15万円以内 2人以上:月20万円以内 ※貸付期間は原則3か月(最長で12か月) |

| 住宅入居費 | 敷金や礼金など住宅の賃貸契約締結に必要な費用 | 40万円以内 |

| 一時生活再建費 | 生活再建のために一時的に必要な費用 | 60万円以内 |

| 福祉費 | 福祉サービスを利用するための費用 | 580万円 ※用途に応じて上限額を設定 |

| 緊急小口資金 | 緊急性が高い一時的な生活費 | 10万円以内 |

| 教育支援費 | 高校や大学などへの修学資金 | 高校:月3万5千円以内 高専:月6万円以内 短大:月6万円以内 大学:月6万円以内 ※必要性が認められる場合は、上記額の1.5倍まで貸付可能 |

| 就学支度費 | 高校や大学への入学資金 | 50万円以内 |

| 不動産担保型生活資金 | 居住用不動産を担保として貸し付ける生活資金 ※低所得の高齢者世帯が対象 | ・土地の評価額の70%程度 ・最大でも月30万円以内 |

| 要保護世帯向け不動産担保型生活資金 | 居住用不動産を担保として貸し付ける生活資金 ※要保護の高齢者世帯が対象 | ・土地および建物の評価額の70%程度 ・最大でも生活扶助額の1.5倍まで |

生活福祉金貸付制度の対象者は、以下の通りです。

- 市町村民税非課税程度の低所得者世帯

- 障害者手帳や療育手帳などの交付を受けた人がいる世帯

- 65歳以上の高齢者を含む世帯

生活福祉金貸付制度は、連帯保証人を立てられる場合は無利子で借り入れができます。

一方で、連帯保証人の確保が難しい場合は、金利年1.5%で借入可能です。

公的融資制度は、上記の生活福祉金貸付制度以外にも対象者や利用目的が異なる、さまざまな融資制度があります。

例えば、求職中の人を対象とした求職者支援資金融資制度や、ひとり親家庭を対象とした母子父子寡婦福祉資金貸付などがあります。

公的融資制度を利用する場合の相談窓口は、住んでいる地域の市役所や区役所です。

生活に困窮している現状やこれまでの経緯、世帯構成などを伝えると適切な支援制度を紹介してもらえます。

生活が困窮しカードローンの審査にも通過できない場合は、違法業者からの借り入れではなく、まずは市役所へ相談してみましょう。

市役所や区役所の窓口では、貸し付けを行うだけではなく、生活再建のための適切なアドバイスや生活保護などの相談も可能です。

しかし、公的融資制度は厳格な審査が実施されるため、通常のカードローンよりも貸し付けまで時間がかかります。

そのため、今日明日中にお金が必要な場合は、消費者金融系カードローン利用の検討が必要です。